Lãi vay ngân hàng gần gấp đôi lãi huy động, người vay ‘méo mặt’

Lãi suất huy động giảm rất nhanh thời gian qua nhưng lãi suất cho vay chưa theo kịp – Ảnh: NGỌC PHƯỢNG

Lãi suất huy động đã giảm rất mạnh, ngân hàng thậm chí còn không huy động kỳ hạn dài, tuy nhiên lãi suất cho vay chỉ giảm nhỏ giọt. Người vay méo mặt vì lãi suất cho vay hiện nay gần gấp đôi so với lãi suất huy động.

Trong khi đó, các ngân hàng cho biết có nhiều lý do để chưa thể mạnh tay giảm lãi suất cho vay.

Liên tục giảm lãi huy động

Trong bối cảnh thanh khoản dồi dào nhưng tăng trưởng tín dụng thấp, các ngân hàng đang cơ cấu lại biểu lãi suất huy động theo hướng tiếp tục giảm lãi suất với mức giảm phổ biến từ 0,1-0,2%/năm, đồng thời hạn chế huy động những kỳ hạn dài.

Bốn “ông lớn” quốc doanh là VietinBank, BIDV, Agribank, Vietcombank vừa đồng loạt giảm lãi suất huy động. Như VietinBank lãi suất kỳ hạn 1-2 tháng giảm về 3,1%/năm; kỳ hạn từ 6-11 tháng về 4%/năm. Hiện mức lãi suất gửi cao nhất tại VietinBank chỉ còn 5,6%/năm cho các kỳ hạn dài từ 12-36 tháng, giảm 0,2%/năm so với trước.

BIDV, Agribank cũng điều chỉnh lãi suất về mức tương tự. Tại Agribank, kỳ hạn từ 12-24 tháng lãi suất ở mức 5,6%/năm, giảm 0,2%/năm so với trước đó.

Vietcombank cũng giảm lãi suất huy động sau khi VietinBank, BIDV, Agribank giảm lãi suất. Hiện nay tại Vietcombank, mức LS 5,6%/năm chỉ dành cho kỳ hạn 12 tháng, các kỳ hạn 24 và 36 tháng lãi suất huy động còn 5,4%/năm.

Do xu hướng lãi suất đang giảm nên nhiều ngân hàng thương mại không còn mặn mà với các kỳ hạn gửi trên 36 tháng như trước, mà kỳ hạn huy động dài nhất thường chỉ đến 24 tháng hoặc 36 tháng. Có ngân hàng còn hạ lãi suất tiền gửi kỳ hạn 36 tháng lãnh lãi hằng tháng xuống mức thấp hơn 0,5%/năm so với kỳ hạn 24 tháng lãnh lãi hằng tháng.

Diễn biến này trái ngược với trước đây khi các ngân hàng khuyến khích người dân gửi dài để ổn định nguồn vốn và thiết lập đường cong lãi suất theo hướng kỳ hạn càng dài lãi suất càng cao.

Trên địa bàn Hà Nội, lãi suất huy động cũng giảm mạnh. Tại VPBank, lãi suất huy động kỳ hạn 1 tháng gửi tiết kiệm online chỉ 3,25%/năm. Còn kỳ hạn dưới 6 tháng áp dụng cho khoản tiền gửi dưới 300 triệu đồng và gửi tại quầy chỉ còn 4,7%/năm.

Theo ghi nhận, hiện mức lãi suất 7-8%/năm đã gần như hoàn toàn biến mất trên biểu lãi suất tiền gửi của các NH, ngay cả tại một số ngân hàng nhỏ như SCB, OCB vốn duy trì mức lãi suất huy động cao.

Mức lãi suất tiền gửi tiết kiệm online – loại hình mà trước đây thường được ngân hàng ưu ái lãi cao – cũng giảm mạnh, cao nhất hiện chỉ còn khoảng 6,95%/năm.

Sang năm lãi cho vay mới giảm thêm?

Lý giải việc hạn chế huy động kỳ hạn dài, tổng giám đốc một ngân hàng cổ phần tại TP.HCM cho biết xu hướng sắp tới là lãi suất còn đi xuống.

Trước đó, người có tiền nhàn rỗi cũng thấy được xu hướng này nên gửi dài hạn, có khi đến 36-60 tháng, nhằm hưởng lãi cao. Hiện các ngân hàng vẫn còn tồn một lượng vốn lớn huy động cách đây hơn 1 năm với lãi suất lên tới 7-8%/năm, thậm chí cao hơn.

Đó là lý do vì sao hàng loạt ngân hàng hạn chế nhận gửi dài hạn. “Lãi suất huy động giảm nhanh nhưng giá vốn của các ngân hàng vẫn còn cao, do vậy LS cho vay sẽ giảm từ từ. Phải đợi đến sang năm lãi suất cho vay mới có thể giảm thêm…” – ông này nói.

Trong khi đó, một số ngân hàng khác nói khó đòi hỏi lãi suất cho vay, đặc biệt lãi suất vay mua bất động sản, giảm mạnh hơn vào lúc ngân hàng phải “gồng gánh” những khó khăn do dịch COVID-19, nợ xấu tăng, chưa kể một lượng vốn huy động không cho vay ra được nhưng ngân hàng vẫn phải trả lãi cho người gửi.

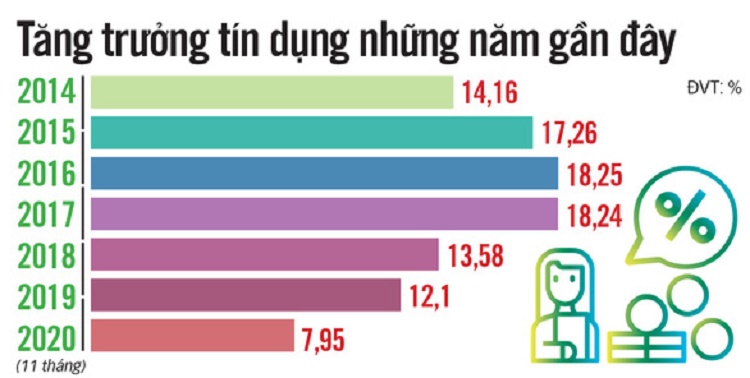

Quả thật, tính đến gần cuối tháng 11, tăng trưởng tín dụng toàn hệ thống mới đạt 7,95%, thấp hơn nhiều so với mục tiêu đã đặt ra đầu năm là 14% và cũng là mức thấp nhất trong nhiều năm trở lại đây.

Người vay méo mặt

Lãi suất cho vay giảm chậm khiến người vay, đặc biệt là những khách hàng vay mua nhà – vốn là một trong những lĩnh vực chịu lãi suất cho vay cao nhất – mệt mỏi.

Anh T.V. (Q.Phú Nhuận, TP.HCM) vay mua nhà chung cư tại một ngân hàng lớn cho biết hiện vẫn phải trả 34 triệu đồng/tháng cho khoản vay 2,3 tỉ đồng, trong đó gốc chỉ 1/3, còn lại là tiền lãi. “Tôi mới trả trước hạn một khoản chứ trước đây mỗi tháng phải đóng 39 triệu đồng” – anh T.V. than.

Còn chị T.V. (Q.Tân Bình) vay tiền của một ngân hàng cổ phần lớn cho biết lãi suất giảm rất chậm, vẫn trên 9%/năm. Chị cũng muốn chuyển sang khối ngân hàng quốc doanh để hưởng mức lãi suất thấp hơn nhưng ngặt nỗi chị đã thế chấp tài sản ở ngân hàng cổ phần, trong khi ngân hàng mà chị định chuyển sang vay đòi phải đưa tài sản thế chấp.

Theo ghi nhận, hiện hầu hết các ngân hàng chỉ đưa ra mức lãi suất cho vay mua nhà thấp cho thời gian ưu đãi, dao động từ 6-12 tháng, sau đó lãi suất tính theo mức lãi suất huy động 12 tháng hoặc 13 tháng, cộng theo biên độ rất cao, lên đến 3,8-4,5%.

Với doanh nghiệp, ông Đặng Xuân Phú, giám đốc Công ty TNHH xây dựng X.M (Hà Nội), cho biết đang trả lãi suất cho khoản vay tại ACB là 8,5%/năm. Dù lãi suất cho vay đã giảm nhẹ 0,5-1%/năm so với đầu năm nhưng vẫn ở mức khá cao.

“Dịch bệnh, doanh thu giảm 50% mà chi phí hoạt động, nhất là vốn vay, vẫn phải duy trì. Lúc khó khăn này cần có sự sẻ chia hơn bao giờ hết của ngân hàng để chờ kinh tế phục hồi, hoạt động sản xuất kinh doanh sẽ bình thường trở lại” – ông Phú đề nghị.

Ngân hàng chuyển hướng dòng vốn

Theo dự báo của Ngân hàng Nhà nước, tăng trưởng tín dụng cả năm có thể đạt từ 8-10%, thấp nhất trong nhiều năm trở lại dù từ đầu năm đến nay NH Nhà nước đã ba lần giảm lãi suất điều hành, đồng thời cũng hạ trần lãi suất huy động kỳ hạn dưới 6 tháng nhằm tạo điều kiện mở rộng tín dụng.

Theo ghi nhận, do nhiều ngành bị ảnh hưởng bởi COVID-19 nên các ngân hàng cũng chuyển hướng sang những lĩnh vực tiềm năng, còn khả năng hấp thụ vốn, nhất là tín dụng cho các doanh nghiệp xuất khẩu sau khi hiệp định EVFTA và hiệp định RCEP được ký.

Có ngân hàng tài trợ vốn lưu động để thu mua nguyên vật liệu, thanh toán các chi phí sản xuất, gia công đơn hàng xuất khẩu với tỉ lệ tới 90% nhu cầu vốn và thời hạn vay 12 tháng.

Theo kết quả cuộc điều tra của Vụ Dự báo thống kê – Ngân hàng Nhà nước gần đây, trong cuối năm 2020 có 49% tổ chức tín dụng kỳ vọng xuất nhập khẩu sẽ là động lực tăng trưởng tín dụng của hệ thống, tiếp đến là bán buôn, bán lẻ (47%), dệt may (41%) và xây dựng (40%).

Đây cũng là bốn lĩnh vực được phần lớn các ngân hàng dự báo là động lực tăng trưởng tín dụng trong cả năm 2021.

ÁNH HỒNG – LÊ THANH (Tuổi Trẻ)